Enligt en artikel på svd.se i fredags (”Nordea har bestämt sig – flyttar huvudkontoret från Sverige”) har Nordea i praktiken bestämt sig för att flytta huvudkontoret från Sverige. Helsingfors och Köpenhamn är de två städer som är aktuella som alternativ till Stockholm. Bakgrunden är att regeringen den 24 februari i år förslog en kraftig höjning av resolutionsavgiften (vilket förenklat är kapital som kan användas vid nästa bankkris). Avgiften slår särskilt hårt på Nordea, efter bankens ”filialisering”, och överhuvudtaget har Sverige relativt hårda regler för bankerna, vilket ger svenska banker en konkurrensnackdel.

Nordeas ”filialisering”: För ett år sedan godkände Finansinspektionen Nordeas ansökan om att slå ihop de helägda dotterbolagen i Danmark, Finland och Norge med det svenska moderbolaget. Verksamheten bedrivs nu i form av filialer i respektive land. Det fick till följd att Sverige som land nu tar på sig en större finansiell risk.

Mycket talar för att Nordea flyttar sitt huvudkontor och att den nya hemvisten blir Helsingfors. En viktig faktor som talar för Helsingfors är att Finland är medlem av EU:s bankunion vilket sannolikt sänker risken för överraskande regleringsförändringar.

Kapitalkravet sjunker vid en flytt till Finland och bankunionen, och lägre kapitalkrav ger ökad utdelningskapacitet. Även med en lägre kärnprimärkapitalrelation kommer Nordea att vara bland de mest välkapitaliserade bankerna inom eurozonen.

Kapitalkravet, kärnprimärkapitalrelationen, kan förmodligen sjunka från 17-18 procent till 14-15 procent, så utdelningskapaciteten ökar med uppskattningsvis 3 procentenheter. 3 procent på riskexponeringsbeloppet (vid slutet av 2016) på 133 miljarder euro blir en teoretisk utdelningshöjning motsvarande nästan 1 euro per aktie. I praktiken skulle det sannolikt innebära att Nordea kan dela ut i princip hela sin vinst under ett antal år, istället för nuvarande utdelningsandel på 70 procent. Om Nordea delar ut hela sin vinst bygger banken inget eget kapital, vilket i sin tur ger högre avkastning på eget kapital givet att vinsten stiger. Högre avkastning på eget kapital till samma risk gör att banken ska värderas högre. Att avkastningen på eget kapital förbättras med 2-3 procentenheter är ingen orimlighet, från 11,5 procent förra året. En ökning av avkastning på eget kapital på 3 procentenheter ger en teoretisk höjning av värderingsmultipeln (p/bv) på cirka 30 procent.

Dessutom kommer Nordea att stärka sin konkurrenskraft i och med att banken får lägre kapitalkrav än sina svenska konkurrenter. Det bör betyda högre tillväxt. I dagsläget använder Danske Bank det här ”regleringsarbitraget” för att vinna marknadsandelar i Sverige. Vid en flytt skulle även Nordea kunna göra det.

Kostnaden för att flytta har banken angett till ”betydligt mindre” än de 70 miljoner euro ”filialiseringen” kostade.

En flytt av huvudkontoret till Helsingfors skulle innebära tre fördelar för Nordea:

- Resolutionsavgiften blir betydligt lägre (cirka 400 mEUR)

- Avsevärt lägre kapitalkrav (uppskattningsvis 3 procentenheter)

- Banken kommer återigen kunna göra ränteavdrag på vissa efterställda lån (cirka 60 mEUR)

Det i sin tur innebär följande för Nordeas resultat, balansräkning och värdering:

- Lägre avgifter/kostnader

- Högre utdelningskapacitet

- Högre avkastning på eget kapital

- Högre värdering

Kontentan blir att Nordea kan gå från att vara en av de nordiska bankerna med lägst avkastning på eget kapital till att vara bäst i klassen på några års sikt. Det är därför ett rationellt beslut för styrelsen att flytta huvudkontoret. En flytt ger avsevärt ökat aktieägarvärde, och det är styrelsens viktigaste uppgift.

Hur mycket lägre blir resolutionsavgiften vid en flytt till Finland?

En flytt kan innebära cirka 400 miljoner euro i lägre kostnader årligen, motsvarande uppskattningsvis 7-8 procent av resultat före skatt år 2019.

I år och även nästa år bör de avgifter (resolutionsavgift och insättningsgaranti) Nordea betalar, oavsett hemvist i Sverige eller Finland, landa på omkring 250 miljoner euro. Den stora skillnaden blir 2019 då avgifterna i Finland bör ligga kvar på 250 miljoner euro medan den svenska regeringen vill genomföra en kraftig höjning av resolutionsavgiften som kan innebära att de Nordea tvingas betala cirka 650 miljoner euro om bankens säte är kvar i Sverige, alltså en årlig skillnad på 400 miljoner euro.

Resolutionsavgiften är förenklat en procentuell avgift på bankens balansomslutning efter vissa justeringar.

Dessutom är bolagsskatten lägre i Finland (20 procent i skattesats) än i Sverige.

Hur mycket lägre blir kapitalkravet vid en flytt till Finland?

Systemriskbufferten skulle gå från 5 procent till 3 procent, vilket är den högsta nivån inom EU:s bankunion. Kapitalkraven på de större europeiska bankerna, avseende kärnprimärkapitalrelation, är cirka 10 procent. Det kan jämföras med Nordeas relation på 17,4 procent.

Nordeas kanske största konkurrent i Finland, OP Financial Group, har ett kapitalkrav på 11,75 procent. Nordea skulle med sin storlek rimligtvis ligga en bit över OP Financial Group men en nivå på 14-15 procent verkar rimlig, jämfört med 17,4 procent idag, främst då systemriskbufferten går från 5 procent till maximala 3 procent. En mer bankvänlig reglerare kan ge ytterligare en procentenhet. ECB kan inte pressa de europeiska bankerna som svenska myndigheter kan pressa svenska banker då sektorns finansiella situation är signifikant bättre i Sverige än på kontinenten.

Hur blir påverkan på Sverige som land?

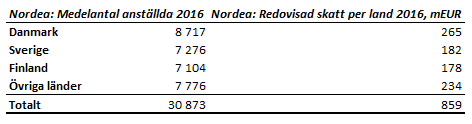

Inte särskilt dramatisk sannolikt. Nordeas svenska verksamhet kommer fortfarande finnas kvar i Sverige även om ett antal stabsfunktioner förmodligen flyttar. Men i dagsläget är det Danmark som har flest antal anställda i koncernen och som även betalar högst skatt. Nordea kommer att fortsätta att betala bolagsskatt i Sverige på de vinster banken genererar här. Det bör således inte bli någon dramatisk förändring för de anställda i Sverige och heller inte den skatt som Nordea bidrar med till svensk välfärd. Inte i det korta perspektivet i alla fall.

Källa: Nordeas årsredovisning 2016

Med den information som finns idag talar det mesta för att Nordeas huvudkontor lämnar Sverige, sannolikt för Finland. En flytt är otvetydigt positiv för aktieägarna. Sverige som land drabbas framför allt av en prestigeförlust, men antalet anställda i landet och skatteintäkterna kommer sannolikt inte att förändras dramatiskt. Till Sveriges fördel är betydligt lägre risk vid ett eventuellt fallissemang. Den risken är betydande nu, och underskattad enligt mig, efter Nordeas ”filialisering” av verksamheten.

Om du vill lära dig att analysera och värdera banker hänvisar jag till min bok ”Köp billigt, sälj dyrt”.