Intresset för H&M-aktien är stort trots att aktien gått sämre än index under flera år. Vänder utvecklingen nu? Och vad är aktien värd?

H&M lever efter mottot: Mode och kvalitet till bästa pris, något som uppskattas av kunder oavsett världsdel. Konceptet tilltalar en bred kundgrupp och fungerar väl oavsett konjunktur, även om en stark global ekonomi gynnar H&M:s försäljning.

Tillväxttakten i jämförbara butiker har varit svag en längre tid och rörelsemarginalen har gått från 23,5 procent för tio år sedan till 12,4 procent det senaste räkenskapsåret. Det är naturligtvis många faktorer som spelar in här men ett strukturellt skifte som kommit starkt under senare år är att allt fler köper kläder online, där det enkelt går att jämföra priser och inträdesbarriärerna för nya aktörer är lägre, vilket i sin tur betyder prispress och lägre bruttomarginal för H&M. Det finns en oro för att en ökad andel onlineförsäljning kommer att sänka H&M:s rörelsemarginal ytterligare då fri frakt och retur belastar resultatet. Men H&M:s ledning hävdar att onlineförsäljningen är lika lönsam som den i butik. Bolaget har även lagt stora kostnader på IT, online och en breddning av sortimentet under senare år, vilket ökat rörelsekostnaderna och pressat rörelsemarginalen. Det största problemet med att värdera H&M är just att komma fram till vad en uthållig rörelsemarginal är. Liknande globala klädkedjor har rörelsemarginaler mellan 5 och 20 procent… Mer om detta strax.

I min värdering av H&M börjar jag med några relativt enkla antaganden. H&M är erkänt skickligt på att öppna nya butiker. Det senaste räkenskapsåret öppnades 427 butiker runt om i världen, till 4 351 butiker totalt, året dessförinnan var siffran 413. Den takten verkar rimlig och jag räknar därför med att H&M öppnar mellan 435 och 495 nya butiker, netto, per år de kommande fem åren. Ledningen har sagt att cirka 430 butiker, netto, ska öppnas i år.

Det finns naturligtvis en risk att H&M förvärrar situationen genom att öppna så pass många nya butiker. Det gäller ju att efterfrågan finns. Framför allt utvecklas marknaderna i USA och Kina relativt svagt för tillfället. Det finns alldeles säkert behov av nya butiker i diverse geografier, framför allt på nya marknader, men på mogna marknader kan det förmodligen finnas skäl att reducera antalet butiker.

Med en space conversion på 80 procent och 2 procents årlig tillväxt i jämförbara butiker ger det en tillväxttakt på 8-10 procent per år de kommande fem åren. Jag räknar inte med någon valutaeffekt. Det är konservativt relativt ledningen tillväxtmål på 10-15 procent. Det kan även tilläggas att H&M har växt med i genomsnitt 11 procent årligen de senaste 15 åren, dock med en försämring de senaste två åren. Space conversion betyder att försäljningen inte ökar i samma takt som ökningen av antalet nya butiker. Det kan till exempel bero på att de nya butikerna är mindre jämfört med de befintliga butikernas storlek eller att etableringarna sker i länder där priserna är lägre än koncerngenomsnittet.

Istället för att försöka komma fram till vad en rimlig rörelsemarginal är för H&M de kommande åren, och även uthålligt, kan vi istället utgå från den nuvarande rörelsemarginalen, 12,4 procent, och se vad H&M är värt om den är uthållig. Jag antar alltså att rörelsemarginalen ligger kvar på 12,4 procent för evigt. Det är ungefär mitt i det intervall som liknande bolag presterar och klart under vad H&M presterat historiskt.

Exempel på faktorer som påverkar rörelsemarginalen:

- Valuta, främst EUR/USD

- Råvarupriser, främst på bomull

- Transportkostnader

- Lönekostnader

- Andel reor

- Pris i butik

- Leverantörskapacitet

Dollarförstärkningen har varit en kraftig motvind för H&M en tid men har nu mojnat och jag räknar med en neutral påverkan framgent. Både bomullspriser och transportkostnader har stigit sedan början av 2016. Löneökningarna är måttliga generellt sett. Andelen reor har legat högt de senaste kvartalen och påverkat bruttomarginalen negativt, och det ser ut att fortsätta. Prissättningen i butik (och online) påverkas sannolikt av en tilltagande konkurrens och prismedvetenhet då onlinehandeln fortsätter att ta marknadsandel. Kapaciteten hos H&M:s leverantörer bör inte ha någon signifikant påverkan i det här läget.

Sammantaget gör det att bruttomarginalen inte bör stiga nämnvärt den närmaste tiden, utan hålls tillbaka av prismedvetenhet, konkurrens och relativt höga bomulls- och transportkostnader.

Nu till övriga antaganden. Jag gör ingen djupare analys av skattesatsen utan räknar med att den ligger kvar på nuvarande nivå på cirka 23 procent. Avskrivningar i relation till försäljningen har gradvis ökat och bör fortsätta att göra det, mot investeringsnivån på 6 procent av omsättningen. Det är i princip enbart på inventarier som H&M gör avskrivningar. Även investeringsnivån har gradvis stigit, och motsvarande det senaste räkenskapsåret till 7 procent av omsättningen. Jag antar att nivån kan sjunka något de kommande två åren och ligga på 6 procent uthålligt, vilket är i linje med den genomsnittliga nivån de senaste tio åren. Karl-Johan Persson har sagt i en intervju nyligen att investeringsnivån i år ska ligga på 14-14,5 miljarder kronor, vilket är 5-9 procent över förra året nivå.

Om skillnaden mellan investeringar och avskrivningar, som legat på omkring 3 procentenheter de senaste tre åren fortsätter, sjunker det motiverade värdet på H&M signifikant (med cirka 20 kronor per aktie). Men det är rimligt att investeringar och avskrivningar är på samma nivå över en längre tidsperiod.

De senaste två åren har ett ökat varulager påverkat rörelsekapitalet negativt. Det räknar jag med stannar upp nu och att rörelsekapitalet stannar på nivån från det senaste räkenskapsåret, nämligen 4,2 procent av försäljningen.

Avkastningskravet tycker jag ska vara lågt för H&M mot bakgrund av den operativa stabiliteten, trots marginalfallet de senaste åren, samt bolaget väldigt blygsamma skuldsättning. Nettokassan är 6 579 miljoner kronor. Jag använder därför ett avkastningskrav (WACC) på 6,4 procent. Vid ett avkastningskrav en procentenhet högre sjunker det motiverade värdet med 55 kronor per aktie.

Med ovanstående antaganden blir det motiverade värdet 340 kronor per aktie. Det mest kritiska för värdet är hur rörelsemarginalen kommer att utvecklas. Om botten är nådd, och vi stannar här på 12,4 procent, finns det en betydande uppsida i H&M-aktien. Inprisat i aktiekursen idag, med övriga antaganden intakta, är en gradvis försämring av rörelsemarginalen till strax under 8 procent uthålligt. Aktiemarknadens skepsis är förståelig, det är för tidigt att avgöra om H&M verkligen har lämnat de största utmaningarna bakom sig.

Med tanke på H&M:s storlek och att bolaget redan är väl etablerat globalt skulle jag hellre se att bolaget fokuserade på att förbättra rörelsemarginalen snarare än att trycka upp försäljningstillväxten till varje pris.

Förutsatt ovanstående antaganden och ett finansnetto nästa år på 250 miljoner kronor blir vinst per aktie 13,5 kronor år 2018, vilket skulle ge ett p/e-tal på 25 vid ett motiverat värde på 340 kronor, vilket är utmanande högt mot bakgrund av hur H&M handlats historiskt. P/e-talet har legat på 18-24 under många år och vid p/e 24 blir det motiverade värdet cirka 320 kronor. Det är rimligt förutsatt en oförändrad rörelsemarginal, med potential till förbättring, och en förväntad vinsttillväxt de närmaste åren på omkring 10 procent.

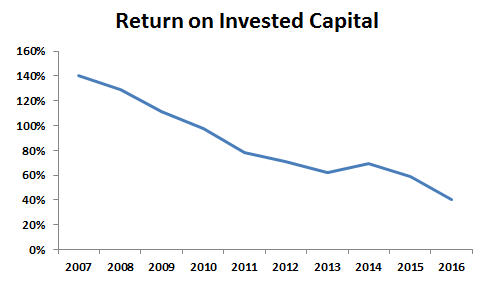

Avkastningen på investerat kapital har sjunkit från 140 procent till 40 procent de senaste tio åren.

Return on invested capital (RoIC) ligger förvisso på 40 procent, som är en hög nivå, men avkastningen på investerat kapital låg på 140 procent för tio år sedan. Men i och med att RoIC är betydligt över avkastningskravet (WACC) är det logiskt att fortsätta fokusera på tillväxt (men gärna tillsammans med en högre rörelsemarginal). Ur ett aktieägarperspektiv hade det känts tryggt om både rörelsemarginalen och avkastningen på investerat kapital bottnade kring nuvarande nivåer och började klättra uppåt. Och för att öka avkastningen vore det önskvärt att H&M kunde förbättra rörelseresultatet utan att behöva investera särskilt mycket. Förhoppningsvis kan de investeringar som gjorts hittills bära frukt framgent, och en expansion online är inte alls lika kapitalintensiv och därför bra för avkastning på investerat kapital. Med andra ord finns det hopp om att H&M ska kunna vända den här omvandlingen från försäljning i butik till online till sin fördel. Om bolaget lyckas är aktien ett fynd på dagens nivå.

Jag har ingen position i H&M-aktien och avser vare sig att köpa eller sälja aktier i H&M de kommande 48 timmarna från publicering av ovanstående text.