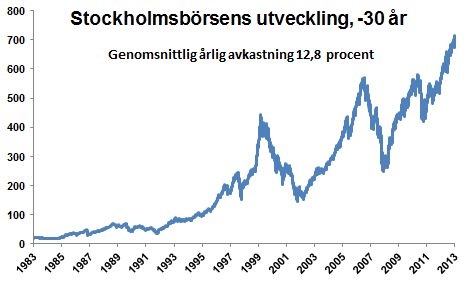

2019 blev ett väldigt bra år för Stockholmsbörsen med en uppgång på 35 procent, det bästa året sedan 2009.

Bolagens vinstutveckling styr börsen över tid men 2019 var det multipelexpansion som lyfte börsen. Den främsta anledningen är det låga ränteläget och att Federal Reserve ändrade tonläget i början på året. Av totalt 325 aktier som ingår i SIX Generalindex var det endast 72 som visade negativ avkastning 2019. Att räntorna fortsätter att vara nära noll talar för att värderingen kan bli ännu högre.

Federal Reserve höjde räntan den 19 december 2018 till 2,25-2,5 procent men ändrade tonläget något och förutspådde två höjningar istället för tidigare tre under det kommande året. Utfallet blev istället tre sänkningar under 2019.

Redan den 4 januari 2019 ändrade centralbankschef Powell sitt budskap och meddelade att den låga inflationen gjorde det möjligt för centralbanken att ha tålamod och avvakta ytterligare räntehöjningar. En förändring som fallande aktiemarknader under december 2018 tvingade fram. Stockholmsbörsen föll med 6 procent i december 2018 och S&P 500 med 9 procent.

Toppen för Stockholmsbörsen under 2018 var den 3 oktober och därefter föll SIX Return-index med 16 procent fram till botten den 27 december. Det gjorde att ingångsvärdet för 2019 blev lågt och att Federal Reserve ändrade syn i början av 2019 fungerade som raketbränsle åt världens börser. S&P 500 föll 20 procent under ungefär samma tidsperiod, alltså det sista kvartalet 2018.

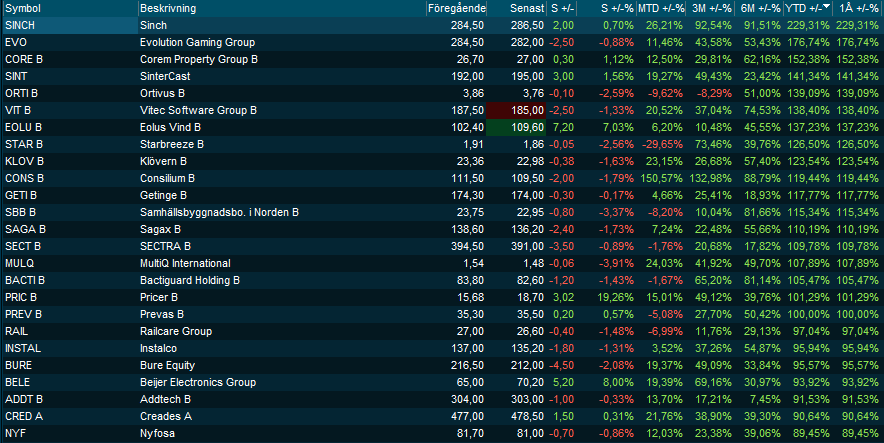

Vinnarlistan på Stockholmsbörsen domineras av mindre bolag tillsammans med några fastighetsbolag. Evolution Gaming fortsatte att utvecklas väldigt starkt och har nu ett börsvärde över 50 miljarder kronor. Bolaget är större än till exempel Holmen, Elekta, Trelleborg och Husqvarna.

Källa: Infront

Flera av de större bolagen steg kraftigt: Atlas Copco med 77 procent, Sandvik och SKF med över 40 procent. Och dessa siffror är exklusive utdelningar. Verkstadsbolagen utvecklades generellt sett väldigt bra. En sektor som gick hysteriskt bra, i och med de låga räntorna, var fastighetssektorn. Bankernas kursutveckling var å andra sidan svag. Handelsbanken gick bäst med en uppgång på 2,6 procent. Swedbank rasade nästan 30 procent till följd av penningtvättsanklagelser.

Källa: Infront

Det lönade sig att äga dyr kvalité 2019. Kvalitetsbolag som till exempel Nibe (+78,6 %), Lifco (+74,7 %), Evolution Gaming (+176,7 %), AAK (+45,1 %), Beijer Ref B (+88,4 %), Sectra B (+109,8 %), Medicover (+48,2 %), AddLife (+48,8 %) gick oerhört starkt. Även compounders som Indutrade (+63 %), Addtech (+91,5 %) och Lagercrantz +70 %) steg kraftigt. I och med det låga ränteläget är det inte omöjligt att dessa högt värderade bolag får en ännu högre värdering.

De stora investmentbolagen (Investor, Lundbergs, Industrivärden och Latour) gick sammantaget betydligt bättre än börsen. Att äga en korg av investmentbolag har varit ett säkert sätt att slå index på de senaste åren. Sannolikt är det ett framgångsrikt, och enkelt, recept även framgent.

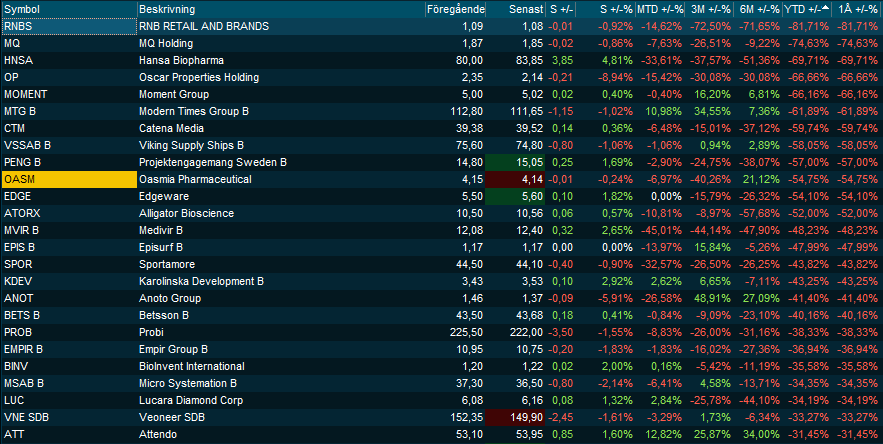

Bland förlorarna fanns naturligtvis klädbolagen RNB och MQ. Oscar Properties gick det inte så bra för heller.

Källa: Infront

Vilka turn around-kandidater finns det för 2020? De spelrelaterade bolagen Kindred och NetEnt sjönk med närmare 30 procent under året. När chocken efter spelregleringen i Sverige har lagt sig kan dessa bolag ha bra möjligheter till revansch. NetEnt har dessutom satsat på sin livekasino-verksamhet under 2019, vilket bådar gott för resultatutvecklingen 2020. Attendo hade ett bedrövligt år och rasade 31 procent. Den åldrande befolkningen talar dock för att bolaget blir en vinnare på sikt. Aktien steg cirka 25 procent i årets avslutande kvartal.

Möjligtvis kan även bankerna vända, men sannolikt krävs högre räntor, vilket inget talar för idag.

En annan aktie som har bra förutsättningar att få ett bra 2020 är Millicom. Aktien sjönk 20 procent under 2019, mycket till följd av Kinneviks aktieförsäljning som genomfördes i slutet av året. Bolaget utvecklas dock väl och värderingen är låg. En annan teleoperatör som har blivit intressant efter byte av både styrelseordförande och vd är Telia. Aktien föll 4 procent 2019.

Dustin hade ett svagt år med en uppgång, exklusive utdelning, på 2,5 procent. Bolaget växer dock kraftigt (med 10 procent organiskt det senaste räkenskapsåret) och har en stark marknadsposition i Norden. Det talar för en fortsatt bra vinstutveckling.

Det blir även spännande att följa Billerudkorsnäs (+5 procent exklusive utdelning under 2019) som de senaste åren genomfört tunga investeringar som förhoppningsvis börjar bära frukt – i form av ett kraftigt förbättrat kassaflöde – redan i år och framför allt under nästa år, 2021. Det bör även komma en ny vd på plats inom kort. Bolaget rider på hållbarhetstrenden med produkter som ligger rätt i tiden och har en stark företagskultur.